新創業融資制度はもう使えない?気になる内容と代替制度を解説

「新創業融資制度はもう使えない」

と聞いて不安になった方も多いのではないでしょうか。

実はこの制度、 廃止されたわけではなく、現在も利用可能 です。

ただし、運用基準が厳しくなっており、

以前よりも審査のハードルが上がっています。

本記事では、「新創業融資制度」の基本から、“使えない”と誤解される理由、

および現在利用できる代替制度までをわかりやすく解説します。

新創業融資制度とは?基本をおさらい

まずは、「新創業融資制度」とは何か、

その基本から確認しておきましょう。

この制度は、日本政策金融公庫が創業者の資金調達を支援するために設けた代表的な融資制度です。

新創業融資制度の概要

新創業融資制度は、日本政策金融公庫

(国金)が提供する「創業期専用の

無担保・無保証融資制度」です。

創業前から創業2年以内の個人事業主や

法人が対象で、最大3,000万円(うち運転資金は1,500万円まで)の融資を受けられます。

特徴をまとめると、次のとおりです。

| 項目 | 内容 |

|---|---|

| 対象者 | 創業予定者または 創業後2年以内の事業者 |

| 融資限度額 | 最大3,000万円 (うち運転資金1,500万円まで) |

| 金利 | 年1.5〜2.5%前後 |

| 担保・ 保証人 |

原則不要 |

| 返済期間 | 最長10年 (据置期間は最大2年) |

制度の目的と特徴

新創業融資制度の目的は、 資金調達が

難しい創業期の事業者を支援すること です。

創業初期は、銀行からの融資が難しく、

資金繰りに苦しむケースが多いため、公的機関がセーフティネットとしてこの制度を設けています。

制度の特徴は以下の3点です。

- ・自己資金・事業経験・事業計画の3本柱を重視 する審査方式

- ・無担保・無保証 でも利用可能

- ・民間金融機関との協調融資 にも対応し、より多くの資金調達が可能

過去に利用した人のメリットと実績

新創業融資制度は、開業資金・設備資金を確保する手段として長年利用されてきました。

飲食業・小売業・美容業・サービス業など幅広い業種で実績があります。

利用者からは以下のようなメリットが挙げられています。

- ・他の銀行では断られたが、公庫で融資を受けられた

- ・無担保・無保証でも安心して挑戦できた

- ・金利が低く、返済負担が少なかった

「新創業融資制度は使えない」と言われる理由

では、なぜ「新創業融資制度は使えない」と言われるようになったのでしょうか。

その理由は、制度が廃止されたからではなく、「審査が厳格化された」ためです。

制度自体が廃止されたわけではない

まず誤解してはいけないのが、

「制度は廃止されていない」ということです。

新創業融資制度は 現在も

日本政策金融公庫で継続中 であり、公式サイトにも案内が掲載されています。

ただし、審査基準や運用方法が見直され、「以前より通りにくくなった」と感じる人が増えたことが誤解の原因です。

近年は「創業の実現性」や

「自己資金の証明」に対するチェックが厳格化しています。

審査が厳しくなった背景

日本政策金融公庫では、不正利用防止の観点から審査体制を強化しています。

たとえば以下のようなチェックが強化されています。

- ・見せ金(短期入金)や一時的な資金移動の排除

- ・通帳履歴6か月以上の確認 による

自己資金の裏付け - ・面談での人柄・事業理解の確認

つまり、数字だけではなく「経営者としての誠実さ」や「計画の実現性」が重視されるようになったのです。

実際に「通らなかった」人の共通点

融資審査に落ちる人の多くには共通点があります。

- ・自己資金ゼロでの申請

- ・売上や利益の根拠がない事業計画書

- ・資金の使い道があいまい

(生活費を含むなど) - ・副業・兼業で事業への本気度が伝わらない

このようなケースでは、

「返済能力が見えにくい」と判断され、否決されやすくなります。

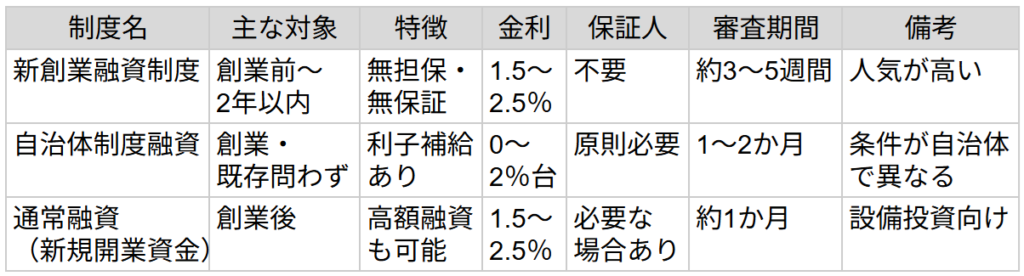

現在利用できる創業融資制度の選択肢

「新創業融資制度はもう使えない」と感じている方も、実は他に利用できる制度が存在します。

ここでは、代表的な3つの代替制度を紹介します。

①日本政策金融公庫の通常融資(新規開業資金)

| 項目 | 内容 |

|---|---|

| 融資限度額 | 最大7,200万円 (うち運転資金4,800万円) |

| 金利 | 年1.5〜2.5%前後 |

| 返済期間 | 最長20年(据置最大2年) |

| 担保・保証 | 必要に応じて設定可 |

「新創業融資制度」の上位版ともいえる

制度で、 より高額な資金調達 にも対応。

特に、店舗拡大や設備投資を伴う法人向けに適しています。

②自治体の「制度融資」

自治体が信用保証協会・金融機関と連携して実施する融資制度です。

特徴は次の通りです。

- ・利子補給(実質金利ゼロ)が受けられる

- ・保証料補助 で負担を軽減できる

- ・条件が自治体ごとに異なるため、地域の商工会議所に確認が必要

💡 ポイント :手続きはやや複雑ですが、条件が良いため「低金利で借りたい人」に最適です。

③商工会議所・商工会の支援融資(マル経融資)

マル経融資は、商工会議所が推薦する

事業者向けの支援制度です。

無担保・無保証で最大2,000万円まで借りられ、金利も低水準です。

- ・経営指導員の推薦が必要

- ・小規模事業者・個人事業主が対象

- ・創業後1年以上の実績があることが条件

創業初期を過ぎた「安定期」におすすめの融資制度です。

新創業融資制度との比較

代表的な3制度を比較すると、以下のような違いがあります。

アドバイス :自己資金が少ない場合は「制度融資」、自己資金が十分な場合は「新創業融資制度」や「通常融資」

がおすすめです。

今からできる創業融資対策

審査が厳しくなっても、しっかり準備すれば融資を受けるチャンスは十分にあります。

①創業計画書を具体的に作る

創業計画書は、審査官が最も重視する書類です。

売上・経費・利益などを

根拠のある数字で説明できるか がポイント。

競合分析や集客戦略を数値で示すことで、計画の説得力が増します。

②自己資金を「コツコツ」積み立てる

通帳の入出金履歴を6か月以上示せるように準備しましょう。

急に入金された資金(見せ金)は

審査で不利になります。

家族や知人からの支援金は、 贈与契約書を添付 して「返済不要な資金」であることを明示すると安心です。

③専門家に相談する

創業融資に強い税理士・行政書士・

融資コンサルタントに相談すると、書類作成や面談対策のサポートが受けられます。

実際、 専門家のサポートを受けた場合の通過率は20〜30%上がる とも言われています。

まとめ

「新創業融資制度はもう使えない」というのは誤解であり、現在も利用可能な制度です。

ただし、以前よりも審査が厳しくなっており、 自己資金の裏付けと事業計画の精度 が求められます。

万全な準備をすれば、今でも創業融資は

十分に受けられます。

一人で悩まず、専門家の力を借りながら進めることで、資金調達の成功率は格段に上がるでしょう。