なぜ起業家は「創業融資」を選ぶのか?メリットを解説

「創業融資って結局、借金でしょ?」

そう思っている方も多いかもしれません。

しかし、実際には多くの起業家がこの制度をうまく活用し、事業を軌道に乗せています。

なぜ彼らは 借金ではなく

経営の戦略として創業融資を選ぶのか 。

この記事では、創業融資の必要性から、

選ばれる理由、そして成功のポイントまでをわかりやすく解説します。

起業家が直面する“資金の壁”

起業にはアイデアと行動力が必要ですが、最も大きなハードルはやはり資金です。

事業計画がどんなに優れていても、資金がなければ始まりません。

ここでは、起業家が実際に直面する現実的な資金の問題を見ていきましょう。

起業には想像以上に資金が必要

開業にかかる費用は、業種を問わず

想像以上に多くの項目に分かれています。

たとえば飲食店なら店舗取得費・内装費・厨房設備費、IT事業なら開発費や広告費、人件費などが必要です。

さらに、開業直後は売上が安定しないため、 数か月分の運転資金 を確保しておく必要があります。

つまり、事業のスタートラインに立つためには、 数百万円から数千万円単位 の資金が必要になるケースが多いのです。

自己資金だけでは成り立たない現実

「貯金を切り崩して始めるから大丈夫」と考える人もいますが、実際は危険です。

開業後に想定外の支出が続くと、すぐに

資金が底をつくことも珍しくありません。

キャッシュが尽きれば事業の継続が難しくなり、黒字になる前に撤退を余儀なくされることもあります。

そこで頼りになるのが創業融資です。

公的機関から低金利で資金を借りることで、手元のキャッシュを温存しながら事業を成長させることができます。

資金ショートの怖さと倒産リスク

中小企業庁の調査によると、

創業から3年以内に約30%の事業が廃業しています。

その最大の原因が 資金繰りの悪化 です。

売上が伸びる前に運転資金が底をつく

「資金ショート」が起きると、黒字でも倒産するケースが多発しています。

創業融資は、こうしたリスクを未然に

防ぎ、「経営を持続させる時間」を買うための手段とも言えます。

なぜ起業家は「創業融資」を選ぶのか

起業家が創業融資を選ぶのは、単にお金を借りるためではありません。

「事業を安定・拡大させるための仕組み」として、戦略的に活用しているのです。

返済可能な低金利でまとまった資金が得られる

日本政策金融公庫(通称:公庫)の

創業融資は、年1〜2%台という低金利で借入が可能です。

民間ローンに比べて利率が圧倒的に低く、返済負担を抑えられます。

さらに、返済期間も最長7年〜10年と

長期設定が可能なため、創業期の資金繰りを安定させられる点が大きな魅力です。

無担保・無保証で利用できる制度がある

「担保がない」「保証人を立てられない」──そんな起業家でも利用できるのが、

公庫の 新創業融資制度 です。

創業前または創業後2年以内であれば、

無担保・無保証で最大3,000万円 の融資を受けられます。

これにより、資産を持たない個人事業主や初めての起業者でも、スタートの機会が得られます。

信用力を築ける「実績づくり」になる

融資を受けて計画通りに返済を続けることで、金融機関からの信用が積み上がります。

この信用は、次の融資や銀行との取引を

スムーズにする“金融実績”として残ります。

つまり、創業融資は単なる資金調達手段ではなく、「信用を育てる投資」でもあるのです。

資金計画を見直す“強制力”がある

創業融資を申請する際には、必ず

「創業計画書」を提出します。

この過程で、売上見込み・経費・利益率・リスク要因を数字で整理する必要があります。

計画書の作成を通じて、事業の実現性や

リスクを客観的に見直せることが、

融資申請の副次的なメリットです。

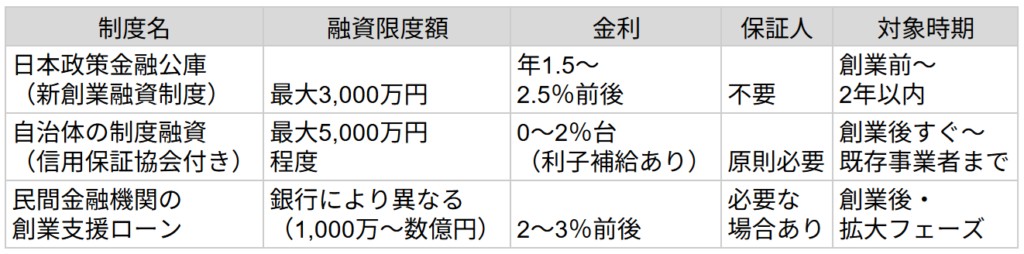

創業融資の主な選択肢と特徴

創業時に利用できる融資制度は複数あります。

ここでは、代表的な3つの制度を比較しながら解説します。

公庫の制度は最も利用者が多く、

審査フローが明確で初心者にもわかりやすいのが特徴です。

一方で、自治体融資は地域密着型で利率が優遇される傾向があります。

創業融資を成功させるための準備

どんなに条件の良い制度でも、審査に通らなければ意味がありません。

創業融資の成功率を上げるために、

事前準備は欠かせません。

自己資金を貯めて“本気度”を示す

審査では、

「自己資金をどのように準備したか」が重要視されます。

単に金額の大小ではなく、コツコツ貯めた履歴(通帳記録)が信頼につながります。

見せ金(短期的な入金)などは逆効果になるため注意が必要です。

創業計画書で信頼性を高める

創業計画書は、審査官にとって

「あなたの経営者としての考え方」を判断する資料です。

市場分析・売上根拠・資金使途を明確にすることで、審査官の不安を解消できます。

数字だけでなく、

「なぜこの事業をやるのか」という想いも重要な要素です。

専門家に相談して書類と面談を最適化

税理士・行政書士・融資コンサルタントなど、創業融資の専門家に相談することで成功率が大幅に向上します。

専門家は「審査で見られるポイント」や「事業計画の見せ方」を熟熟知しており、初めての申請でも安心です。

創業融資を受けることで得られる“3つの効果”

創業融資は資金調達の手段であると同時に、経営を安定・成長させる仕組みでもあります。

①開業初期の資金不安が解消される

開業直後は売上よりも支出が先行します。

融資により、家賃・人件費・仕入れなどを滞りなく支払える環境を整えることで、

安心して経営に集中できます。

②ビジネスの加速と安定が同時に実現する

十分な資金があることで、広告や設備投資を計画的に行えます。

結果として、集客・売上拡大が早まり、

軌道に乗るスピードが格段に上がります。

③銀行・自治体との信頼関係が資産になる

一度融資を受け、返済実績を積むことで、金融機関との信頼が生まれます。

この“信用資産”は次の融資や補助金申請にもプラスに働き、長期的な経営基盤の

強化につながります。

失敗しないための注意点

創業融資は便利な制度ですが、誤った使い方をすると経営リスクにもなります。

融資ありきで事業を考えない

融資はあくまで事業を成長させるための手段です。

必要な金額・返済計画を明確にし、借りすぎには注意しましょう。

見せ金・虚偽計画は絶対NG

審査では通帳確認や現地調査も行われます。

一時的な入金や虚偽の事業計画は、信頼を失うだけでなく再申請も困難になります。

返済後の資金繰りを想定する

据置期間(返済開始前の猶予期間)が終わると、月々の返済が始まります。

そのタイミングで資金が足りなくならないよう、キャッシュフロー計画をしっかり立てましょう。

まとめ

創業融資は、起業家の挑戦を支える

強力な味方です。

借入はゴールではなく、事業を

軌道に乗せるためのスタートライン。

低金利・無担保・無保証という制度を活かし、自分のビジョンを実現させましょう。